Het kopen van een vakantiehuis is voor velen een droom die werkelijkheid kan worden door middel van een hypotheek of een andere vorm van financiering. Er zijn verschillende manieren om een vakantiewoning te financieren. Als u over spaargeld of een aandelenportefeuille beschikt, is er een mogelijkheid om de vakantiewoning te financieren met eigen middelen. Gezien de momenteel lage spaarrente kan het investeren van spaargeld in een vakantiewoning een slimme oplossing zijn.

Verschillen tussen een Hypotheek voor een Hoofdwoning en een Recreatiewoning

Een hypotheek voor een recreatiewoning verschilt op een aantal punten van een 'normale' hypotheek voor uw hoofdwoning. Voor uw hoofdwoning kunt u maximaal 100% van de woningwaarde lenen (maximaal 106% in het geval van energiebesparende maatregelen). Voor de recreatiewoning kunt u maximaal 70% van de woningwaarde financieren met een speciale recreatiehypotheek. Dit betekent dat u een aanzienlijk deel van het aankoopbedrag zelf dient in te brengen als eigen geld.

Daarnaast betaalt u voor een recreatiewoning een renteopslag bovenop het reguliere rentetarief. De looptijd van een hypotheek voor een recreatiewoning is doorgaans maximaal 30 jaar. Het is belangrijk om te weten dat de Belastingdienst een tweede woning en de bijbehorende schuld ziet als vermogen en dit belast in box 3 (vermogensrendementsheffing). Ook is de overdrachtsbelasting op een recreatiewoning doorgaans hoger dan op een reguliere woning.

Wonen in een Recreatiewoning

Een recreatiehypotheek kan niet gebruikt worden voor de financiering van een recreatiewoning waarin u permanent gaat wonen. Als u overweegt om een recreatiewoning als hoofdverblijf te gebruiken, kan dit onder voorwaarden gefinancierd worden met een reguliere hypotheek. Hiervoor moet de gemeente de bestemming 'wonen' geven aan het gehele recreatiepark en moeten de parkvoorwaarden, zoals verplichte verhuur, zijn opgeheven.

Aandachtspunten bij het Kopen van een Recreatiewoning

Bij het kopen van een recreatiewoning en het afsluiten van een bijbehorende hypotheek, zijn er diverse voorwaarden en aandachtspunten waar u rekening mee moet houden. Zoals eerder vermeld, kunt u maar tot 70% van de woningwaarde lenen, wat betekent dat u voldoende eigen geld nodig heeft. Daarnaast moet u in staat zijn om de maandelijkse lasten van zowel de hypotheek van uw hoofdwoning als de recreatiehypotheek te dragen.

Houd er rekening mee dat de waarde van de recreatiewoning en de schuld worden belast in box 3 in uw aangifte inkomstenbelasting. Daarnaast geldt er een hogere overdrachtsbelasting dan bij een reguliere woning en is er een renteopslag op de reguliere rentetarieven van toepassing. Een financiering voor een recreatiewoning regelen is wezenlijk anders dan een hypotheek afsluiten voor een woonhuis.

Financieringsmogelijkheden voor een Recreatiewoning

Omdat een recreatiewoning minder gangbaar is dan een gewone woning, is het slechts bij enkele geldverstrekkers mogelijk om er een financiering voor te krijgen. Een advies van een onafhankelijke partij met kennis van zaken in de recreatiemarkt is daarom zeker het overwegen waard. "In Nederland is het zo dat niet alle kredietverstrekkers van hypotheken ook automatisch hypotheken voor recreatiewoningen verstrekken", legt directeur Ron Weyzen uit. "De enkele geldverstrekkers die er wel voor open staan, financieren vaak tussen de 60% en 70% van de waarde van de recreatiewoning. Eigen geld is dus in principe vereist."

De Rol van Eigen Geld en Hefboomwerking

"Veel mensen kopen een recreatiewoning als investering. Hoe past een financiering hierin?", vraagt mededirecteur Peter Hendriks zich af. "Investeerders kunnen profiteren van de zogenaamde hefboomwerking. Als iemand met € 200.000 spaargeld een recreatiewoning t.w.v. € 200.000 aanschaft, kan hij rekenen op ongeveer 6% huurinkomsten. Zou diezelfde persoon € 100.000 spaargeld investeren en € 100.000 lenen aan 3%, dan blijft er van de huurinkomsten € 12.000 - € 3.000 = € 9.000 over. Met deze hefboomwerking wordt dus het rendement van het geïnvesteerde spaargeld verhoogd door gebruik te maken van een financiering."

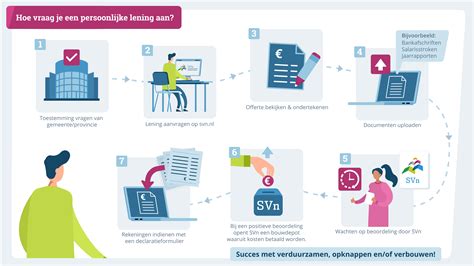

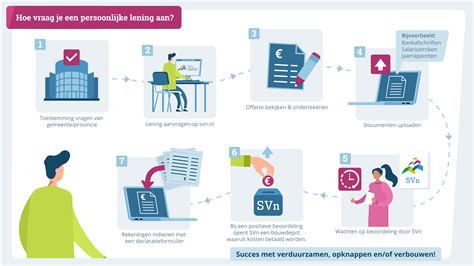

Hoe Gaat het in zijn Werk?

In een eerste gratis intake (oriëntatiegesprek) inventariseert een adviseur van Soeverein uw situatie, wensen en behoeftes. "Vervolgens bepalen we aan de hand van een quick-scan (analyse), tijdens bijvoorbeeld een verkoopweekend van Roompot Projects, of we mogelijkheden zien. Ook dit is gratis."

Wat is een Recreatiewoning?

Een recreatiewoning is een huisje van minimaal 14 m², gelegen op een officieel recreatieterrein. Het heeft een eigen toegangsdeur, toilet en keuken en is geschikt voor particuliere bewoning, bedoeld voor vakanties. Met een recreatiewoning moet u zich houden aan de regels van het recreatieterrein. Het kan zijn dat u het niet mag verhuren of dat huisdieren niet welkom zijn. Als u voor uw vakanties een huisje koopt buiten een recreatieterrein, is dat geen officiële recreatiewoning.

Houtbouw en Specifieke Voorwaarden

Houtbouw is toegestaan als de recreatiewoning gebouwd is in of na 2020. Het huisje moet hoofdzakelijk bedoeld zijn voor eigen gebruik en een recreatieve bestemming hebben. Tevens dient het op grond te staan waar geen onaanvaardbare erfdienstbaarheden, erfpacht- of parkvoorwaarden gelden. Dit zijn regels die beperken wat u met uw recreatiewoning mag doen, bijvoorbeeld verplichte verhuur.

Alternatieven voor een Hypotheek: Persoonlijke Lening en Consumptief Krediet

U kunt een recreatiewoning financieren met een hypotheek of met een persoonlijke lening. Als u overwaarde op uw eerste woning heeft, kunt u door uw hypotheek te verhogen dat geld vrijmaken voor de financiering van uw recreatiewoning. Een andere mogelijkheid is om een aparte hypotheek af te sluiten, speciaal voor de recreatiewoning. Een volledige financiering van de recreatiewoning kan echter niet met een hypotheek.

Hypotheekverstrekkers kunnen speciale voorwaarden verbinden aan een hypotheek voor een recreatiewoning. Zo ligt de hypotheekrente vaak wat hoger dan bij een hypotheek voor de eerste woning. Met een hypotheek voor een recreatiewoning heeft u relatief lage maandlasten, omdat hypotheekrente lager is dan de rente op een lening. Echter, door de lange looptijd betaalt u vele jaren rente, waardoor de totale kosten toch hoog kunnen uitvallen.

Lage maandlasten krijgt u ook als u kiest voor een aflossingsvrije hypotheek, maar uw hypotheekschuld moet u uiteindelijk wel afbetalen. Met een hypotheek zijn er bijkomende kosten: u betaalt voor de makelaar/taxateur, de notaris voor advies- en afsluitkosten, en 10,4% overdrachtsbelasting. Alles bij elkaar opgeteld, kunt u voor een hypotheek dus mogelijk meer kwijt zijn dan voor een lening.

De Persoonlijke Lening als Optie

Een tweede mogelijkheid om uw recreatiewoning te financieren, is met een consumptief krediet. Een persoonlijke lening is de meest geschikte manier om een recreatiewoning te financieren, omdat deze leenvorm speciaal bedoeld is voor een eenmalige uitgave met duidelijke kosten. De bank keert in één keer het leenbedrag aan u uit, zodat u het huisje direct kunt kopen. De rente, de looptijd en uw maandlasten staan vast.

Een persoonlijke lening voor een recreatiewoning heeft diverse voordelen. Anders dan bij een hypotheek, is het leenbedrag niet afhankelijk van de waarde van de woning. U hoeft dus niet per se eigen geld in te brengen. Een persoonlijke lening lost u bovendien sneller af dan een hypotheek, meestal binnen tien jaar. Uw looptijd wordt nog korter als u tussentijds extra aflost, wat altijd boetevrij kan. U bent met een persoonlijke lening voor de recreatiewoning dus sneller schuldenvrij en vaak minder kwijt aan rente dan met een hypotheek.

Gaat u geld lenen voor een recreatiewoning, dan heeft u nog een voordeel: de aanvraag kan al binnen een paar dagen afgerond zijn, terwijl een hypotheekaanvraag enkele weken in beslag neemt.

Doorlopend Krediet: Minder Geschikt

Wellicht wilt u een doorlopend krediet voor een recreatiewoning. Dit krediet is echter vooral bedoeld om extra geld achter de hand te hebben en niet om een eenmalige grote uitgave te doen. Met een doorlopend krediet ontvangt u geen geld op uw rekening gestort; in plaats daarvan mag u tot een bepaald maximum geld opnemen wanneer en hoeveel u wilt. Het doorlopend krediet heeft een variabele rente en afgeloste bedragen mag u steeds opnieuw opnemen. Daardoor zijn de kosten vooraf niet duidelijk en kunt u langer gebruikmaken van het krediet dan de bedoeling was. De meeste kredietverstrekkers bieden deze leenvorm daarom niet meer aan.

Geld Lenen voor een Vakantiehuis met Freo

Droomt u van een eigen plek waar u keer op keer vakantie kunt vieren, maar heeft u niet genoeg geld om een huisje te kopen? Met de persoonlijke lening van Freo kunt u (een deel van) uw vakantiehuis betalen. Of u nu houdt van wandelen, fietsen of gewoon ontspannen in de natuur; een vakantiehuis kan de perfecte uitvalbasis zijn. Daarnaast is een vakantiewoning soms een goede investering voor de toekomst, maar dit kost vaak veel geld. De persoonlijke lening van Freo kan u hierbij helpen.

Via Rabobank vraagt u eenvoudig een vrijblijvende offerte aan voor een persoonlijke lening van Freo. Over de looptijd en de rente maakt u afspraken met Freo, zodat u weet wat u elke maand betaalt en wanneer de lening is afgelost.

Voordelen van de Persoonlijke Lening van Freo

- Gratis extra aflossen: Bij Freo lost u onbeperkt en zonder kosten extra af als u dat wilt. Zo bent u eerder klaar met aflossen en verlaagt u de totale kosten, omdat u in totaal minder rente betaalt als u meer aflost.

- Vaste lage rente: De persoonlijke lening van Freo heeft een vaste en scherpe rente. Samen met Freo spreekt u af in hoeveel tijd u de persoonlijke lening terugbetaalt en wat uw maandbedrag wordt.

- Onderdeel van Rabobank Groep: Freo is sinds 2007 onderdeel van Rabobank Groep en onderscheidt zich door lenen simpel te houden. Dit betekent geen ingewikkelde voorwaarden, geen verrassingen achteraf en u kunt alles zelf online regelen.

Bereken hoeveel u kunt lenen door uw gewenste leenbedrag in te vullen en bekijk wat een lening bij Freo kost. U kunt direct aanvragen.

Financieren via Frisia Financieringen

Een consumptief krediet als financiering voor uw recreatiewoning biedt vele voordelen, omdat er bij een consumptief krediet geen onderpand is. U bepaalt uiteindelijk zelf waar u het geleende geld aan uitgeeft. Via Frisia Financieringen kunt u online geld lenen zonder onderpand. In het geval van het financieren van een recreatiewoning betekent dit dat u tot 100% kunt financieren.

U kunt bij Frisia Financieringen leningen afsluiten van €10.000,- tot een maximum van €150.000,-. De looptijd van een consumptief krediet bedraagt maximaal 15 jaar. Als u iets financiert met een consumptief krediet, bent u volledig eigenaar van het product. Dit heeft als voordeel dat u het product, of in dit geval een recreatiewoning, ook weer kunt verkopen of verhuren. Een consumptief krediet voor uw recreatiewoning biedt u ook keuzevrijheid voor het type woning en standplaats. Besluit u tijdens uw zoektocht toch voor een houten en/of verplaatsbare recreatiewoning in het buitenland te gaan, dan kan dit.

Persoonlijke Lening bij Frisia

Een verantwoorde lening voor uw recreatiewoning is een persoonlijke lening. De totale kosten voor deze lening zijn vooraf duidelijk en staan vast. Dit is handig voor het financieren van een auto, maar ook voor uw recreatiewoning. Een persoonlijke lening kunt u bij Frisia zelf online berekenen, vergelijken en aanvragen. Zodra deze verantwoord is om te verstrekken, kunt u de lening direct online afsluiten.

Houd er rekening mee dat een persoonlijke lening voor uw recreatiewoning, net als een recreatiewoning-hypotheek, niet fiscaal aftrekbaar is.

Geen Advies- of Bemiddelingskosten bij Frisia

Voor de werkzaamheden stuurt Frisia Financieringen u geen factuur. U betaalt geen advies- of bemiddelingskosten. Frisia Financieringen wordt beloond door de kredietaanbieder in de vorm van een maandelijkse provisie. Meer over de beloning van Frisia Financieringen leest u in de dienstenwijzer. Bemiddelingskosten kunnen in rekening worden gebracht als het intermediair u helpt bij het afsluiten van de lening. Dit kan bijvoorbeeld het geval zijn als u een lening aanvraagt via een vergelijkingssite of als u een lening afsluit via een tussenpersoon. De kosten worden meestal betaald direct aan de intermediair en kunnen per intermediair verschillen.

Hoeveel u kunt lenen hangt af van verschillende factoren, zoals uw inkomen, vaste lasten, het type woning en uw gezinssituatie. Gebruik de leningberekeningstool om te zien welk leenbedrag bij u past.

Geld Lenen als Ondernemer

Ook als zelfstandig ondernemer kunt u online geld lenen bij Frisia Financieringen. Hiervoor hebben zij een samenwerking met verschillende banken. Wilt u geld lenen voor zakelijke doeleinden, dan is het ook mogelijk om bij Frisia geld te lenen als ZZP'er of als ondernemer in het MKB. Tot €2,5 miljoen kunnen zij u binnen enkele dagen helpen aan een voordelige offerte.

Overige Overwegingen bij Financiering

Een vakantiewoning financieren kan op verschillende manieren. Als u niet over voldoende eigen middelen beschikt, kan de bank helpen met een hypotheek voor uw vakantiewoning. Er is wel een verschil tussen een hypotheek op een eerste en op een tweede huis. In het laatste geval komt u niet in aanmerking voor hypotheekrenteaftrek. Dat kan aanzienlijk schelen.

Toch zijn er enkele nadelen verbonden aan een hypotheek op een tweede woning. Soms rekent de bank bijvoorbeeld een renteopslag aan en vaak wordt de tweede woning niet volledig gefinancierd. U kunt het beste uitgaan van 60% à 70%. Wilt u een vakantiewoning of chalet kopen, dan kunt u er ook voor kiezen een persoonlijke lening af te sluiten, waarbij u het volledige bedrag van de bank in één keer op de rekening ontvangt. Maandelijks lost u de lening af met een vast bedrag. Het nadeel: de rente ligt bij een persoonlijke lening vaak hoger dan bij een hypotheek.

Financiering vanuit een Eigen Vennootschap

Heeft u een eigen vennootschap? Dan is het interessant om uw tweede huis hieruit te financieren. U leent dan als het ware geld uit de vennootschap aan uzelf als privépersoon. Ook kunt u een financiering regelen via een hypotheekverstrekker vanuit de vennootschap.

Boetevrij aflossen betekent dat u extra geld kunt aflossen op uw lening zonder extra kosten of boetes te betalen. Dit kan aantrekkelijk zijn als u extra geld heeft en uw persoonlijke lening sneller wilt afbetalen dan gepland.

Fiscale voordelen van het bezitten van een huis | LowerMyBills

tags: #geld #lenen #voor #aankoop #vakantiehuis